État financier : définition, exemples et utilité pour l'entreprise

Découvrez ce qu'est un état financier, ses exemples et son utilité pour guider décisions, investissements et stratégie financière d'une entreprise.

En affaires, un état financier est un document organisé qui contient des informations financières, comme les revenus et les transactions, d'une personne, d'une entreprise, d'un gouvernement ou d'une organisation. Ces personnes et organisations les utilisent pour prendre des décisions sur le sujet (la personne ou l'organisation qui fait l'objet de l'état financier), par exemple pour savoir si elles doivent ou non investir dans une entreprise et à quel prix.

Galerie d’images

2 Images

Qu'est‑ce qu'un état financier ?

Un état financier regroupe des informations chiffrées et commentées qui reflètent la situation économique et financière d'une entité à une date donnée ou sur une période donnée. Il vise à donner une image fidèle des ressources (actifs), des obligations (passifs), des performances (résultats) et des flux de trésorerie.

Les principaux types d'états financiers

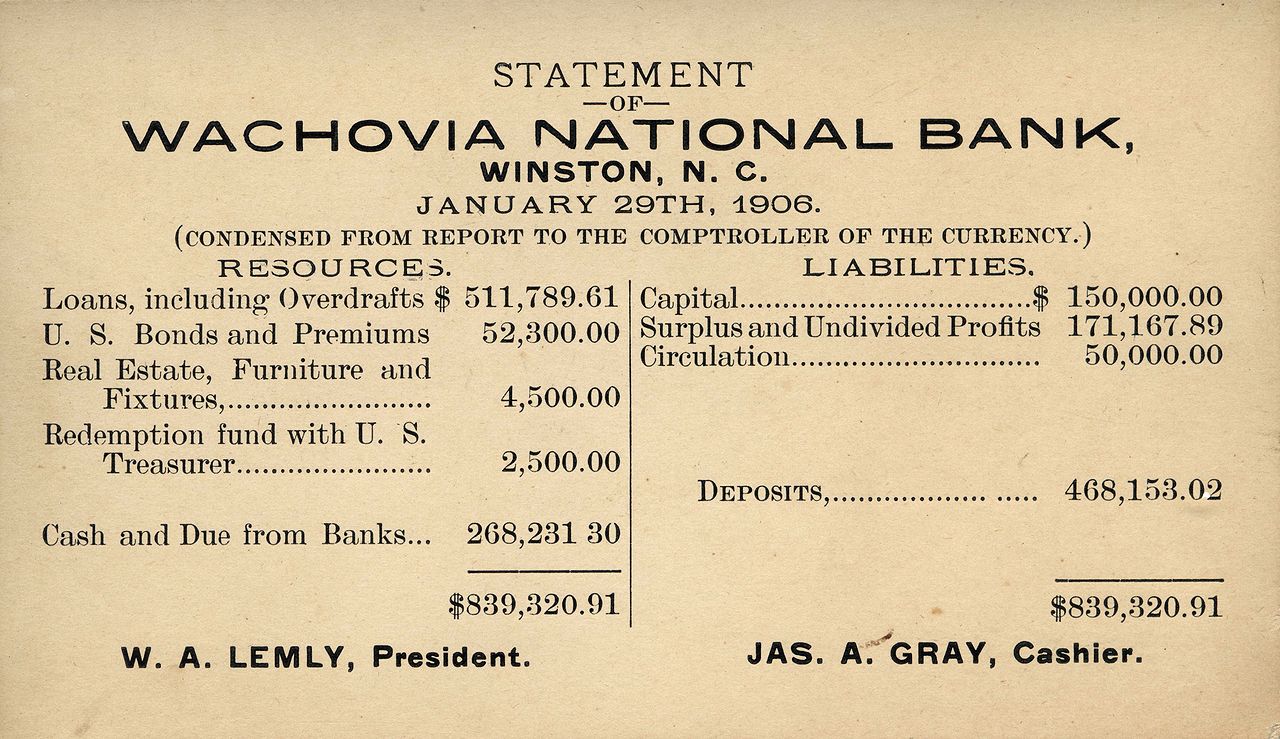

- Le bilan : photographie du patrimoine à un instant T — actifs (ce que possède l'entreprise) et passifs (ce qu'elle doit). L'écart entre les deux représente les capitaux propres.

- Le compte de résultat : récapitule les produits et charges sur une période (généralement un exercice) et permet de connaître le résultat net (bénéfice ou perte).

- Le tableau des flux de trésorerie (cash‑flow) : détaille les entrées et sorties de trésorerie classées en activités opérationnelles, d'investissement et de financement.

- L'état des variations des capitaux propres : explique les mouvements des fonds propres (apports, distribution de dividendes, résultat de l'exercice, autres éléments de réévaluation).

- Les annexes : informations complémentaires indispensables (méthodes comptables, détails sur certains postes, engagements hors bilan, événements postérieurs à la clôture).

Normes et règles comptables

Les états financiers sont établis selon des règles et normes comptables pour assurer comparabilité et fiabilité. Parmi les référentiels courants :

- PCG (Plan Comptable Général) : applicable en France pour la plupart des entreprises.

- IFRS (normes internationales) : souvent utilisées par les sociétés cotées et les groupes internationaux.

- US GAAP : normes majoritairement appliquées aux États‑Unis.

L'application de ces normes impose des principes comme le principe de continuité d'exploitation, la permanence des méthodes, la prudence et l'image fidèle.

À qui servent les états financiers ?

- Dirigeants : pour piloter l'activité, budgéter, décider des investissements et gérer la trésorerie.

- Investisseurs et actionnaires : pour évaluer la rentabilité et le risque avant d'investir ou pour suivre la performance.

- Créanciers et banques : pour apprécier la solvabilité et la capacité de remboursement.

- Autorités fiscales : pour vérifier la conformité déclarative et établir l'impôt dû.

- Fournisseurs et clients : pour évaluer la solidité financière d'un partenaire commercial.

- Auditeurs et commissaires aux comptes : pour certifier la régularité et la sincérité des comptes (pour les entités concernées).

Exemples simples

Exemple synthétique d'un bilan (montants en milliers d'euros) :

- Actifs : Immobilisations 500 ; Stocks 100 ; Trésorerie 50 — Total actifs = 650

- Passifs : Capitaux propres 300 ; Dettes financières 200 ; Fournisseurs 150 — Total passifs = 650

Exemple synthétique d'un compte de résultat pour l'exercice :

- Chiffre d'affaires : 800

- Charges d'exploitation : 600

- Résultat d'exploitation : 200

- Charges financières : 30 → Résultat courant : 170

- Impôts : 50 → Résultat net : 120

Ces éléments permettent de calculer des ratios simples (marge nette = résultat net / CA = 120/800 = 15 %, ratio d'endettement = dettes / capitaux propres = 350/300 ≈ 1,17).

Utilité pour l'entreprise

- Décision stratégique : choix d'investissements, arrêt de projets non rentables, expansion ou réduction d'activité.

- Gestion opérationnelle : suivi de la trésorerie, optimisation des coûts, fixation des prix.

- Accès au financement : convaincre les banques et investisseurs nécessite des états financiers clairs et fiables.

- Conformité et transparence : respecter les obligations légales, fiscales et les attentes des parties prenantes.

- Évaluation de la performance : comparer les résultats passés et les objectifs, mesurer la rentabilité par produit, client ou projet.

Analyse des états financiers

L'analyse financière utilise des outils et ratios pour aller au‑delà des chiffres bruts :

- Ratios de liquidité : capacité à faire face aux obligations à court terme (ex. : fonds de roulement, ratio de liquidité générale).

- Ratios de solvabilité : capacité à rembourser les dettes à long terme (ex. : ratio d'endettement, ratio de couverture des intérêts).

- Ratios de rentabilité : performance économique (ex. : marge d'exploitation, retour sur capitaux propres).

- Analyse des flux de trésorerie : qualité des liquidités issues de l'exploitation vs celles financées par la dette ou la vente d'actifs.

Limites des états financiers

Les états financiers sont essentiels mais ont des limites :

- Ils reflètent souvent des valeurs historiques et non la valeur de marché actuelle.

- Des estimations et jugements (provisions, amortissements, dépréciations) peuvent affecter les chiffres.

- Ils ne livrent pas toujours d'informations non financières importantes (satisfaction client, capital humain, qualité des processus).

- La fraude ou des pratiques comptables agressives peuvent fausser la lecture des comptes si l'audit est insuffisant.

Bonnes pratiques pour les entreprises

- Tenir une comptabilité régulière et documentée, avec des justificatifs (factures, contrats).

- Respecter les normes comptables applicables et actualiser les méthodes si nécessaire.

- Préparer des états financiers périodiques (mensuels/trimestriels) pour un pilotage efficace.

- Compléter les chiffres par des analyses et commentaires dans les annexes.

- Faire certifier ses comptes par un commissaire aux comptes si l'entité y est soumise.

Conclusion

Un état financier est un outil fondamental pour comprendre la santé financière d'une entité, prendre des décisions éclairées et communiquer avec les partenaires externes. Pour être utile, il doit être fiable, clair et complété par une analyse qui tient compte des particularités de l'entreprise et des limites inhérentes aux données comptables.

États financiers de base

Un état financier peut être rédigé sous de nombreuses formes, mais dans la plupart des pays, il existe quatre (4) états financiers de base qui sont standard. Ils le sont :

État de la situation financière (bilan)

Un état de la situation financière (bilan) est un état financier qui comprend tout ce que l'entreprise possède (appelé actif) et ce qu'elle doit (appelé passif, qui comprend également les dettes) à une date donnée. Le montant que l'entreprise doit à son propriétaire est appelé capitaux propres (il représente également le montant de l'investissement du propriétaire dans l'entreprise).

Pour un particulier (personne n'exerçant pas d'activité professionnelle), un actif peut être sa maison ou sa voiture, et son passif peut être son hypothèque et ses cartes de crédit.

L'état de la situation financière est un instantané de la santé financière d'une entreprise à des dates précises.

État des résultats (compte de résultat / compte de pertes et profits)

Un état des profits ou des pertes (ou compte de résultat) montre les profits ou les pertes réalisés au cours de l'année en prenant en considération les revenus générés au cours de l'année (que le paiement soit reçu ou non) moins les coûts encourus au cours de l'année (que ces coûts aient été réglés ou non).

État des variations des capitaux propres

Un état des capitaux propres montre l'évolution de l'investissement du propriétaire dans l'entreprise. Dans le cas d'une entreprise, il permet de séparer le montant de l'investissement des montants inclus dans les réserves de capital et de revenu.

État des flux de trésorerie

Un état des flux de trésorerie est un état financier qui montre les transactions impliquant des liquidités au cours de l'année, classées par activités d'exploitation, d'investissement et de financement, expliquant ainsi le mouvement des liquidités au cours de l'année.

Questions et réponses

Q : Qu'est-ce qu'un état financier ?

R : Un état financier est un document qui contient des informations financières, telles que les revenus et les transactions, d'une personne, d'une société, d'un gouvernement ou d'une organisation.

Q : Qui utilise les états financiers ?

R : Les états financiers sont utilisés par les personnes et les organisations pour prendre des décisions sur l'objet de l'état, par exemple pour décider d'investir ou non dans une entreprise et à quel prix.

Q : Quel type d'informations contient un état financier ?

R : Les états financiers contiennent des informations telles que les revenus et les transactions du sujet.

Q : Quel est l'objectif d'un état financier ?

R : L'objectif d'un état financier est de fournir des informations financières sur une personne, une entreprise, un gouvernement ou une organisation afin d'aider les autres à prendre des décisions éclairées en matière d'investissement ou d'autres questions financières.

Q : Pourquoi les états financiers sont-ils importants ?

R : Les états financiers sont importants parce qu'ils aident les personnes et les organisations à prendre des décisions éclairées en matière d'investissement ou d'autres questions financières.

Q : Les états financiers peuvent-ils être utilisés pour comparer différentes entreprises ?

R : Oui, les états financiers peuvent être utilisés pour comparer différentes entreprises et leurs performances financières.

Q : Les états financiers sont-ils utilisés uniquement par les entreprises ?

R : Non, les états financiers ne sont pas utilisés uniquement par les entreprises. Ils peuvent également être utilisés par les particuliers, les gouvernements et les organisations.

Articles liés

Auteur

AlegsaOnline.com État financier : définition, exemples et utilité pour l'entreprise Leandro Alegsa

URL: https://fr.alegsaonline.com/art/34376