Dollar américain

Le dollar des États-Unis, ou dollar américain, est la monnaie officielle, ou monnaie, des États-Unis d'Amérique et est également utilisé dans un certain nombre d'autres pays en dehors des États-Unis. C'est également la monnaie standard pour les…

Le dollar des États-Unis, ou dollar américain, est la monnaie officielle, ou monnaie, des États-Unis d'Amérique et est également utilisé dans un certain nombre d'autres pays en dehors des États-Unis. C'est également la monnaie standard pour les marchés internationaux qui vendent des biens tels que l'or et le pétrole (essence). En écriture, le symbole du dollar américain est le signe du dollar ($). Le dollar peut également être appelé USD (US Dollar).

Le billet d'un dollar américain comporte une photo de George Washington. Il existe actuellement des billets de 1, 2, 5, 10, 20, 50 et 100 dollars (monnaie).

Toutes les devises en dollars américains ont la même taille depuis 1928, contrairement à certains pays où les billets de banque, ou les morceaux de papier-monnaie, de valeurs différentes ont des tailles différentes.

Les États-Unis ont également des pièces en dollars. Certaines sont de couleur argent et d'autres de couleur or. Les distributeurs automatiques rendent souvent des pièces de monnaie, car il est plus facile pour eux de rendre des pièces que du papier-monnaie. Certains distributeurs automatiques plus perfectionnés rendent la monnaie en papier. Le papier-monnaie est beaucoup plus courant que les pièces de monnaie.

Le dollar américain se subdivise en cents, et 100 cents égalent 1 dollar américain. Un cent peut s'écrire 0,01 ou 1¢. Le cent ou "penny" (à ne pas confondre avec le penny anglais sterling) est la pièce de monnaie la moins chère utilisée aux États-Unis. Il existe plusieurs pièces de monnaie différentes avec des valeurs en cents différentes, de matériaux et de tailles différents. Il y a le penny (1¢ ou 0,01 $), le nickel (5¢ ou 0,05 $), le dime (10¢ ou 0,10 $), le quarter (25¢ ou 0,25 $) et le half-dollar (50¢ ou 0,50 $), beaucoup plus rare. Toutes les pièces de monnaie et tous les billets de banque portent au recto le visage d'Américains célèbres.

Le papier "billet de dollar" est en fait appelé "billet de la Réserve fédérale". Les billets de la Réserve fédérale sont des billets en monnaie ayant cours légal. Les douze banques de la Réserve fédérale les émettent en circulation conformément à la loi de 1913 sur la Réserve fédérale. Une banque commerciale appartenant au système de la Réserve fédérale peut obtenir des billets de la Réserve fédérale auprès de la banque de la Réserve fédérale de son district quand elle le souhaite en les payant intégralement, dollar pour dollar, sur son compte auprès de la Banque de la Réserve fédérale.

Les banques de la Réserve fédérale se procurent les billets auprès du Bureau américain de la gravure et de l'impression (BEP). Il paie au BEP le coût de production des billets, qui deviennent alors des passifs des banques de la Réserve fédérale et des obligations du gouvernement des États-Unis.

Le Congrès a précisé qu'une banque de la Réserve fédérale doit détenir des garanties d'une valeur égale à celle des billets de la Réserve fédérale qu'elle reçoit. Ces garanties sont principalement des certificats d'or et des titres américains. Cela permet de garantir l'émission des billets. L'idée était que si le Congrès dissolvait le système de la Réserve fédérale, les États-Unis prendraient en charge les billets (passif). Cela répondrait aux exigences de la section 411, mais le gouvernement reprendrait également les actifs, qui seraient de valeur égale. Les billets de la Réserve fédérale représentent un privilège de premier rang sur tous les actifs des banques de la Réserve fédérale, et sur les garanties spécifiquement détenues à leur égard.

Les billets de la Réserve fédérale ne sont pas remboursables en or, en argent ou en toute autre matière première, et ne sont garantis par rien. C'est le cas depuis 1933. Les billets n'ont pas de valeur pour eux-mêmes, mais pour ce qu'ils vont acheter. Dans un autre sens, parce qu'ils ont cours légal, les billets de la Réserve fédérale sont "garantis" par tous les biens et services de l'économie.

Le Coinage Act de 1965, plus précisément la section 31 U.S.C. 5103, intitulée "Legal tender", qui stipule "Les pièces et la monnaie des États-Unis (y compris les billets de réserve fédérale et les billets de circulation des banques de réserve fédérale et des banques nationales) ont cours légal pour toutes les dettes, les charges publiques, les impôts et les taxes".

Cette loi signifie que tous les fonds américains tels qu'identifiés ci-dessus constituent une offre valide et légale de paiement des dettes lorsqu'ils sont offerts à un créancier. Toutefois, aucune loi fédérale ne stipule qu'une entreprise privée, une personne ou une organisation doit accepter des devises ou des pièces en paiement de biens et/ou de services. Les entreprises privées sont libres d'élaborer leurs propres politiques sur l'acceptation ou non d'espèces, sauf si une loi de l'État en dispose autrement. Par exemple, une ligne de bus peut interdire le paiement des tarifs en pièces de monnaie ou en dollars. En outre, les cinémas, les magasins de proximité et les stations-service peuvent refuser d'accepter les grosses coupures (généralement les billets de plus de 20 dollars) par principe.

Galerie d’images

10 Images

Répondre à la demande variable de liquidités

Le public se procure généralement ses espèces auprès des banques en retirant des espèces aux guichets automatiques ou en encaissant des chèques. La quantité d'argent liquide que le public détient varie selon les saisons, le jour du mois et même le jour de la semaine. Par exemple, les gens demandent une grande quantité d'argent liquide pour leurs achats et leurs vacances pendant la période des fêtes de fin d'année. En outre, les gens retirent généralement des espèces aux distributeurs automatiques pendant le week-end, de sorte qu'il y a plus d'espèces en circulation le lundi que le vendredi.

Pour répondre à la demande de leurs clients, les banques se procurent des liquidités auprès des banques de la Réserve fédérale. La plupart des banques de taille moyenne et grande tiennent des comptes de réserve dans l'une des 12 banques régionales de la Réserve fédérale, et elles paient les espèces qu'elles reçoivent de la Fed en faisant débiter ces comptes. Certaines petites banques maintiennent leurs réserves obligatoires dans des banques plus grandes, les "correspondants". Les petites banques obtiennent l'argent liquide par l'intermédiaire des banques correspondantes, qui facturent des frais pour ce service. Les grandes banques obtiennent des devises de la Fed et les transmettent aux petites banques.

Lorsque la demande de liquidités du public diminue - après les fêtes de fin d'année, par exemple - les banques constatent qu'elles ont plus de liquidités qu'elles n'en ont besoin et déposent l'excédent à la Fed. Comme les banques paient la Fed en débitant leurs comptes de réserve, le niveau des réserves du système bancaire national baisse lorsque la demande de liquidités du public augmente ; de même, le niveau augmente à nouveau lorsque la demande de liquidités du public diminue et que les banques renvoient des liquidités à la Fed. La Fed compense les variations de la demande de liquidités du public qui pourraient introduire de la volatilité sur les marchés du crédit en mettant en place des opérations d'open market.

La popularisation du distributeur automatique de billets ces dernières années a augmenté la demande de devises du public et, par conséquent, la quantité de devises que les banques commandent à la Fed. Il est intéressant de noter que l'avènement du distributeur automatique a conduit certaines banques à demander des billets usagés et adaptés, plutôt que des billets neufs, car les billets usagés fonctionnent souvent mieux dans les distributeurs automatiques.

Tenue d'un inventaire des liquidités

Chacune des 12 banques de la Réserve fédérale tient un inventaire des liquidités disponibles pour répondre aux besoins des institutions de dépôt de son district. Des sites d'inventaire de dépôt étendus sur plusieurs continents favorisent l'utilisation de la monnaie américaine au niveau international, améliorent la collecte d'informations sur les flux de devises et aident les banques locales à répondre à la demande du public pour la monnaie américaine. Les ajouts à cet approvisionnement proviennent directement des deux divisions du département du Trésor qui produisent l'argent liquide : le Bureau of Engraving and Printing, qui imprime la monnaie, et l'United States Mint, qui fabrique les pièces de monnaie. La plupart des stocks sont constitués de dépôts effectués par les banques qui disposaient de plus de liquidités que nécessaire pour servir leurs clients et qui ont déposé l'excédent à la Fed pour les aider à remplir leurs obligations en matière de réserves.

Lorsqu'une banque de la Réserve fédérale reçoit un dépôt en espèces d'une banque, elle vérifie les billets individuels pour déterminer s'ils sont aptes à la circulation future. Environ un tiers des billets que la Fed reçoit ne sont pas en bon état, et la Fed les détruit. Comme le montre le tableau ci-dessous, la durée de vie d'un billet varie en fonction de sa dénomination. Par exemple, un billet de 1 dollar, qui est le plus utilisé, reste en circulation en moyenne 5,9 ans ; un billet de 100 dollars dure environ 15 ans. Banque de réserve fédérale de New York le dimanche soir Cole

Galerie

·

George Washington est sur le devant du billet d'un dollar

·

Le grand sceau des États-Unis se trouve au dos du billet de 1

·

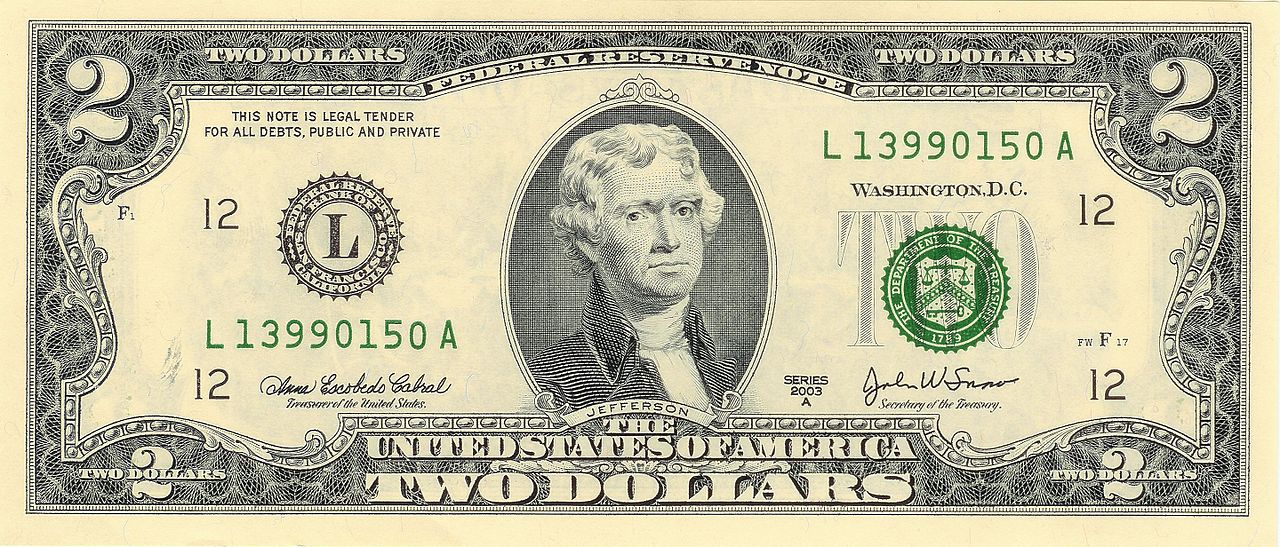

Thomas Jefferson est sur le devant du billet de 2 dollars

·

le verso de la facture montrant la signature de la déclaration d'indépendance

·

Abraham Lincoln est sur le devant du billet de 5 dollars

·

Le mémorial Lincoln se trouve au dos du billet de 5

·

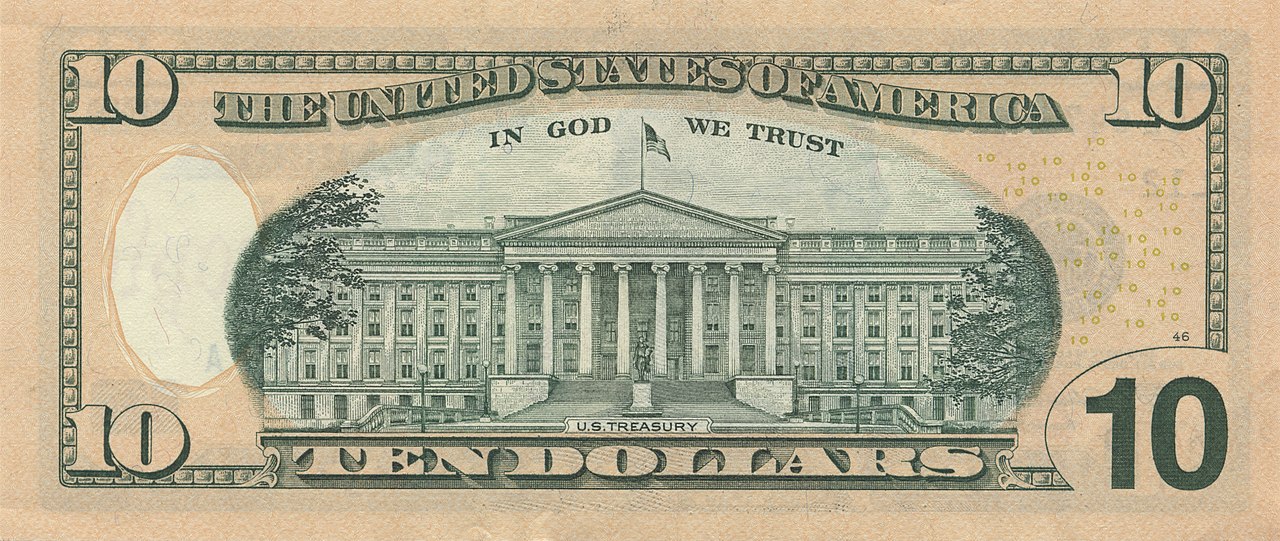

Alexander Hamilton est sur le devant du billet de 10 dollars

·

Le bâtiment du Trésor américain se trouve au dos du billet de 10 dollars

·

Andrew Jackson est sur le devant du billet de 20 dollars

·

La Maison Blanche est au dos du billet de 20 dollars

·

Ulysses S. Grant est sur le devant du billet de 50 dollars

·

Le Capitole américain est au dos du billet de 50 dollars

·

Benjamin Franklin est sur le devant du billet de 100 dollars

·

L'Independence Hall est au dos du billet de 100 dollars

·

William McKinley était sur le devant du billet de 500 dollars

·

Le verso ne montre que le chiffre 500

·

Grover Cleveland était sur le devant du billet de 1 000

·

le dos de la facture ne montrait que le chiffre 1.000

·

James Madison était sur le devant du billet de 5 000 dollars

·

le dos ne montrait que le nombre 5 000

·

Salmon P. Chase était sur le devant du billet de 10 000 dollars

·

le dos de la facture ne montrait que le chiffre 10.000

·

Woodrow Wilson était sur le devant du billet de 100 000 dollars

·

le dos de la facture ne montrait que le chiffre 100 000

Questions et réponses

Q : Quelle est la monnaie officielle des États-Unis ?

R : La monnaie officielle des États-Unis est le dollar des États-Unis (ou dollar américain).

Q : Le dollar américain est-il utilisé dans d'autres pays que l'Amérique ?

R : Oui, il est également utilisé dans d'autres pays que les États-Unis.

Q : Quels biens sont généralement vendus en dollars américains ?

R : Les dollars américains sont généralement utilisés pour acheter des biens tels que l'or et le pétrole sur les marchés internationaux.

Q : Comment le dollar américain est-il représenté à l'écrit ?

R : À l'écrit, le symbole du dollar américain est généralement représenté par le signe du dollar ($).

Q : Que signifie USD ?

R : USD signifie "dollar américain".

Articles liés

Auteur

AlegsaOnline.com Dollar américain Leandro Alegsa

URL: https://fr.alegsaonline.com/art/103047

Sources

- coinflation.com : "Coin Values for US Coins"

- treasury.gov : "U.S. Department of the Treasury"